イラン有事でドバイ不動産は売却すべき?過去事例から読む短期影響と今後の見通し

2026年3月時点、中東情勢の緊迫化を受けて「ドバイの不動産市場は大きく崩れるのではないか」という不安が広がっています。実際、地域情勢が悪化する局面では、新規検討者がいったん様子見に入り、取引が短期的に鈍る可能性は否定できません。

ただし、ドバイ不動産市場を過去の危機局面までさかのぼって見ると、外部ショックのたびに市場が全面崩壊したわけではありません。むしろ、制度整備、資本流入、需要の回帰によって持ち直してきた歴史があります。

重要なのは、目先の不安と構造的な下落を分けて考えることです。

本記事では、イラン有事をめぐる現在の懸念を整理したうえで、2008年のドバイ・ショック、2014年から2019年の調整局面、COVID-19、2024年の洪水といった過去事例を振り返りながら、足元のドバイ不動産市場をどう見るべきかを整理します。

結論から言うと、ベースケースは「短期停滞」であって「全面崩壊」ではない

足元の地政学リスクを考えるうえで、まず押さえておきたいのは、ニュースの強い見出しと市場の実態は必ずしも一致しないという点です。情勢が悪化すると、現地確認を伴う購入や短期売買を考える層は慎重になります。その結果、問い合わせ数や内見数、契約スピードが一時的に鈍化することは十分にあり得ます。

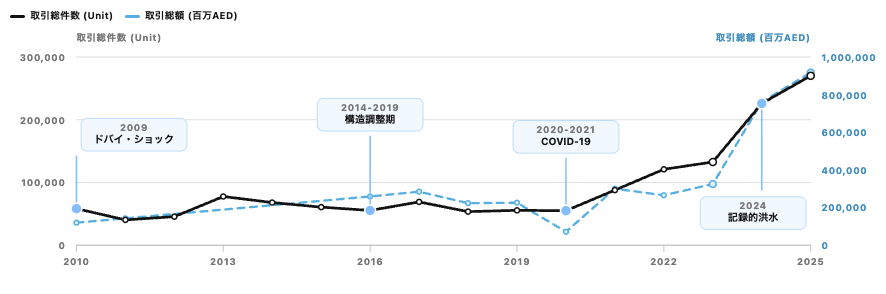

一方で、過去20年超の推移を見ると、ドバイ市場は危機のたびに需要がゼロになったわけではなく、一時的な停滞の後に回復してきました。2010年以降の取引件数は、危機局面で踊り場を作りながらも、最終的には過去最高を更新し続けています。手元データでは、取引総件数は2010年の58,293件から、2024年には226,000件、2025年には270,000件まで拡大しています。市場の厚みそのものは、過去の危機時より明らかに増しています。

そのため、現時点で警戒すべきなのは「価格が一瞬で崩壊すること」よりも、「短期的なセンチメント悪化により取引が減速すること」です。価格についても、調整が起きるとしても一律の全面安ではなく、物件グレードやエリアによって差が出る可能性が高いと考えられます。

なぜ2008年と同じ崩れ方を想定しにくいのか

ドバイ不動産市場の下振れリスクを考えるとき、多くの人が真っ先に連想するのが2008年から2009年にかけてのドバイ・ショックです。このときは世界金融危機と過剰レバレッジが重なり、市場は深刻な混乱に陥りました。価格はピークから50%から60%程度下落したとされ、回復にも長い時間を要しました。

ただし、当時と現在では市場の構造が大きく異なります。2008年前後の市場は、投機資金と借入依存度の高さが脆弱性の源泉でした。その後、ドバイではRERAの機能強化、エスクロー制度の整備、LTV規制の導入などが進み、現在は当時よりはるかに規制された市場になっています。

つまり、2008年のような深刻なシステム不安が再現されるには、単に地政学リスクが高まるだけでは不十分です。金融システムの不安定化や過剰借入の連鎖が同時に起きる必要があります。現状の懸念は主としてセンチメントと地域安全保障に関するものであり、2008年型の市場崩壊と同列には置きにくいというのが基本的な見方です。

2014年から2019年の調整局面が示した「自己調整力」

次に参考になるのが、2014年から2019年にかけての構造調整局面です。この時期は、原油安、供給増、ドル高などが重なり、市場には下押し圧力がかかりました。価格は数年かけて緩やかに調整しましたが、2008年のようなクラッシュには至りませんでした。

この局面で確認できたのは、ドバイ市場に自己調整機能があるということです。価格が下がると、これまで手が届かなかった実需層が市場に入り、取引自体は継続しました。結果として、市場は超富裕層向けだけではなく、より広い層を含むかたちへと成熟していきました。

この経験は、今回のように外部ショックが意識される局面でも重要です。仮に短期的なセンチメント悪化で一部価格が弱含んでも、それが即座に市場全体の機能不全に直結するとは限りません。需給の調整を通じて売買が続く余地は十分にあります。

COVID-19の局面では、停止のあとにV字回復が起きた

2020年のパンデミックは、物理的な移動制限を伴うという意味で、不動産市場にとって非常に厳しいショックでした。ロックダウン直後は取引が停滞し、価格も弱含みました。しかし、その後の回復スピードは非常に速く、2021年以降のドバイ市場は大きな上昇局面に入りました。

背景にあったのは、ドバイが単なる投資先ではなく、居住地、事業拠点、資産保全先として選ばれる都市になっていたことです。早期の経済再開、ビザ制度の拡充、国際人材と富裕層の流入が回復を押し上げました。危機の直後には悲観が強まっても、ドバイの都市競争力そのものが失われない限り、需要は戻りうることをこの局面は示しています。

今回のイラン有事に関する懸念も、同じ視点で見る必要があります。短期の取引減速はあり得ても、ドバイが地域の資本と人材の受け皿である構造まで直ちに失われるわけではありません。むしろ周辺国の不安定化が、ドバイへの退避需要や分散需要を生む可能性すらあります。

2024年の洪水でも、市場は大きく崩れなかった

2024年4月の記録的洪水は、ドバイの不動産市場にとって別の種類のストレステストでした。一部エリアでは実際に浸水被害が生じ、水害リスクを理由に価格が崩れるのではないかという懸念も強まりました。

しかし、その後のデータでは市場の底堅さが確認されました。洪水の翌月である2024年5月も住宅価格は前月比で上昇し、取引量も高水準を維持しました。ここで大きかったのは、大手デベロッパーの修理対応と、政府による排水インフラ強化の打ち出しです。ドバイでは問題が起きたときに、それを放置するのではなく、政策対応やデベロッパー対応で信頼をつなぎ止める構造が機能しています。

この点は、地政学リスクを見る上でも重要です。市場参加者が見ているのは、ショックそのものだけではありません。ショックに対して政府、デベロッパー、金融機関がどう対応するかが、価格と需要の維持に直結します。

今回のイラン有事で想定しておくべき短期影響

現在の局面で最も起こりやすいのは、買い手の意思決定が一時的に遅くなることです。特に、投資判断を急がない海外投資家や、現地渡航を前提に検討している層は、情勢が落ち着くまで契約を先送りする傾向があります。そのため、短期的には問い合わせから契約までのリードタイムが伸び、取引量が減速する可能性があります。

また、影響は全セグメントで均一ではありません。中価格帯や投資利回り重視のセグメントは、センチメントの影響を受けやすく、価格交渉も起きやすくなります。一方で、希少性の高いウォーターフロント物件や超高級セグメントは、相対的に耐性が高い可能性があります。こうした資産は、有事の局面でむしろ「安全な保有先」と見なされることがあるためです。

さらに、売り手側でも反応は分かれます。レバレッジの低いオーナーは慌てて売却する必要がなく、価格を守りやすい一方、短期転売を狙っていた層では利確や早期売却が増える可能性があります。今後の価格動向は、この売り手構成の違いによっても左右されます。

中期的には「危機が需要を呼び込む」シナリオもある

ドバイ市場の特徴は、地域の不安定化が必ずしもマイナス一辺倒にならないことです。周辺地域で安全保障や資産保全への不安が高まると、法人や富裕層がドバイに住居、オフィス、資産の避難先を求める動きが出やすくなります。

過去にも、外部ショックの後にドバイへの資本流入が強まった局面がありました。今回も、紛争が限定的で、UAEの都市機能と対外的な安全イメージが維持されるなら、短期の様子見の後に需要が戻るシナリオは十分に考えられます。

もちろん、紛争の長期化や攻撃範囲の拡大が起きれば見通しは変わります。その場合は、取引量の落ち込みが長引き、センチメント主導の価格調整がより広い範囲に及ぶ可能性があります。ただし、その場合でも論点は「いつ回復するか」であり、「市場が恒久的に壊れるか」ではない可能性が高いと見ています。

まとめ

イラン有事を受けて、ドバイ不動産市場に短期的な緊張が走るのは自然なことです。しかし、過去の危機局面を振り返ると、ドバイ市場は外部ショックのたびに一時停滞を経験しながらも、制度整備と需要回帰によって立ち直ってきました。

現時点でのベースケースは、全面崩壊ではなく短期停滞です。今後注視すべきなのは、ニュースの見出しそのものよりも、取引量の回復速度、資本流入の有無、そしてセグメントごとの価格反応です。市場全体を一括りに悲観するのではなく、過去事例と現在の構造を踏まえて冷静に見ることが、いま最も重要だと言えます。